Actualitate

Ce riști să pierzi dacă nu îți asiguri locuința și ce ai de câștigat când o faci (P)

Unul din cinci români încă vede asigurarea ca pe o cheltuială în plus, dar ce s-ar întâmpla dacă un cutremur, o inundație sau o explozie le-ar afecta casa? Cine acoperă creditul ipotecar dacă locuința nu mai poate fi salvată?

Nu putem controla vremea sau evenimentele neprevăzute, dar putem controla felul în care ne protejăm.

Asigurarea locuinței înseamnă siguranță pentru tine și familia ta. Este o investiție mică, dar cu un impact uriaș atunci când viața te pune la încercare.

Dacă ți-ai asigurat deja casa, verifică anual valabilitatea polițelor pentru a confirma că reflectă valoarea actuală a locuinței tale. Iar dacă nu ai asigurat-o, nu mai amâna decizia. Costul este minim în comparație cu pierderile pe care le poți evita.

Ce se întâmplă cu locuința ipotecată în caz de daune majore?

Atunci când achiziționezi o locuință prin credit ipotecar, asigurarea este o cerință obligatorie impusă de bancă. Polițele pot fi gestionate prin intermediul băncii, simplificându-ți astfel procesul administrativ.

Rămâne însă responsabilitatea ta să verifici constant valabilitatea polițelor și să respecți toate cerințele impuse de asigurator.

În caz de daune majore, suma despăgubită de asigurare este folosită mai întâi pentru achitarea creditului ipotecar. Geanina Danciu, broker de credite Imobiliare.ro Finance, precizează că în situația în care suma primită depășește valoarea datoriei, diferența revine proprietarului.

“Dacă condițiile asigurării nu sunt respectate, asiguratorul nu va plăti despăgubirea, caz în care proprietarul trebuie să achite în continuare creditul, chiar dacă a rămas fără locuință” adaugă brokerul.

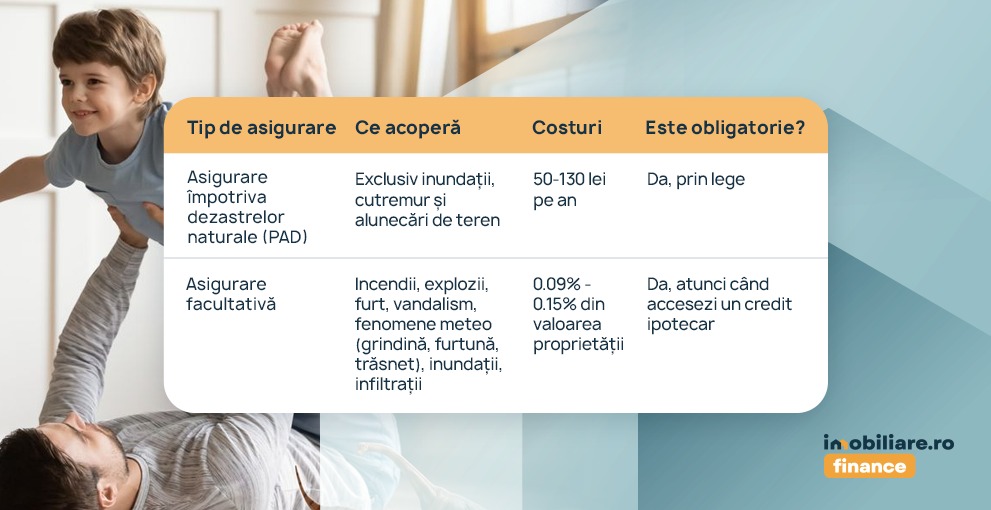

Dacă planifici să-ți cumperi o locuință în curând, nu vei putea obține un credit ipotecar fără polița PAD și cea facultativă.

Ce asigurări sunt asociate creditului ipotecar?

Asigurarea locuinței poate fi gestionată prin bancă, iar primele pot fi reținute automat din contul tău.

“Atunci când optezi pentru încheierea polițelor de asigurare prin intermediul băncii și alegi plata lunară a primelor de asigurare, acest cost se va adăuga la suma lunară de plată conform graficului de rambursare” explică Geanina Danciu, broker de credite Imobiliare.ro Finance.

Costul acestor polițe variază în funcție de valoarea și tipul locuinței, însă reprezintă o cheltuială accesibilă în comparație cu pierderile în cazul unui accident.

Dacă ai locuință cumpărată din surse proprii, poți încheia oricând o asigurare facultativă. Diferența este că vei fi responsabil integral de alegerea ofertei și de plata primei de asigurare.

Potrivit Uniunii Naționale a Societăților de Asigurare și Reasigurare din România (UNSAR), doar 25% dintre locuințe sunt acoperite de asigurarea PAD. Mulți români își asumă un risc, deși această asigurare este obligatorie prin lege, iar lipsa ei poate fi sancționată cu o amendă.

În contextul creșterii frecvenței fenomenelor extreme, o asigurare este o necesitate pentru orice proprietar responsabil, cu atât mai mult dacă locuiește într-o zonă vulnerabilă. Citește aici mai multe detalii despre asigurarea locuinței și vezi cum te poți proteja în cazul unui eveniment neprevăzut.