Economie

Diferenţe uriaşe ale RCA-ului între Bucureşti şi Cluj. Se cere introducerea “experienţei în şofat” - FOTO

Consiliul Concurenţei consideră oportună introducerea “experienţei în şofat” în formarea primei tarifare RCA, după ce statisticile arată că şoferii tineri domină toate categoriile de accidente grave.

Un raport al investigaţiei privind sectorul asigurărilor auto din România realizat de Consiliul Concurenţei arată că tot mai mulți șoferi români aleg să circule pe șoselele publice fără asigurarea obligatorie RCA, din cauza prețului mare perceput de firmele de asigurare.

“Vârsta asiguraţilor este un element extrem de importat în calculul primelor de asigurare, în special pentru poliţele auto, şoferii tineri având o probabilitate mai mare de a provoca accidente, deci şi de a produce daune”, spune Consiliul Concurenţei. Cele mai recente date oficiale ale Poliţiei Rutiere arată faptul că aproape jumătate din accidentele rutiere grave au fost provocate în anul 2013 de şoferi cu vârsta până în 35 de ani, în condiţiile în care aceşti şoferi deţin aproximativ 37% din totalul permiselor de conducere.

Vârsta scăzută şi lipsa de experienţă = pericol public

Discrepanţa cea mai însemnată între ponderea posesorilor de permise şi cea a vinovaţilor de producerea accidentelor rutiere se întâlneşte în cazul categoriei de vârstă 18-25 de ani, arătând gradul crescut de implicare a tinerilor conducători auto în producerea de accidente rutiere grave, în comparaţie cu alte categorii de vârstă.

Datele Poliţiei Rutiere arată o scădere a numărului de şoferi vinovaţi pe măsură ce experienţa acestora în conducere este mai îndelungată, iar o combinaţie a factorilor “vârstă scăzută” (de obicei vârsta până în 30 de ani) şi “lipsa de experienţă” fac ca această categorie de persoane să prezinte un risc crescut de a fi implicate în accidente rutiere.

“Deşi statisticile arată că experienţa în şofat, exprimată prin vechimea permisului de conducere, este invers proporţională cu implicarea în accidente rutiere grave (inclusive implicarea cu vinovăţie), deci, implicit şi cu gradul de periculozitate în trafic, puţine societăţi de asigurare au considerat necesară introducerea experienţei în şofat în formarea primei tarifare RCA. Considerăm oportună utilizarea acestui criteriu în viitor, mai ales în condiţiile în care s-a dovedit statistic faptul că riscul de producer a unui accident rutier scade odată cu creşterea vârstei şi experienţei de şofat”, se arată în raportul citat.

Cât plăteşte RCA un bucureştean şi un clujean

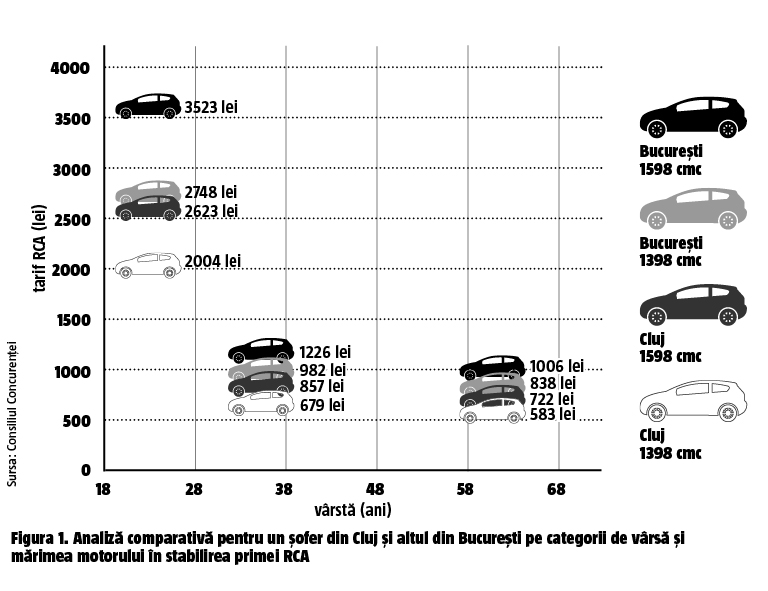

Pentru a confirma relevanţa a trei criterii principale de risc, respectiv vârsta proprietarului autovehiculului, zona de reşedinţă şi capacitatea cilindrică a motorului, Consiliul Concurenţei a realizat o analiză comparativă pe scenariii, calculând prima medie RCA la nivelul câtorva asiguratori. (figura 1 - vezi galeria foto).

“Analiza bazată pe scenarii arată că în anul 2014, un asigurat de 35 de ani, fără antecedente în trafic, care conducea un autoturism Dacia Logan cu motor de 1.398 cmc şi avea reşedinţa în afara Bucureştiului plătea o primă medie de aproximativ 680 de lei. În condiţii similare, un asigurat în vârstă de 20 de ani plătea o primă medie de 2000 de lei, diferenţa dintre cele două valori corespunzând diferenţei în ceea ce priveşte riscul asociat vârstei. Dacă aceiaşi şoferi ar fi deţinut un autoturism Dacia Logan cu motor de 1.598 cmc, ei ar fi plătit o primă medie de 850 de lei, respectiv 2600 de lei. Dacă cei doi asiguraţi ar fi avut reşedinţa în Bucureşti, ei ar fi plătit în medie 980 de lei (pentru motorul de 1.398 cmc) şi 1220 de lei (pentru motorul de 1.598 cmc), respectiv 2700 de lei (1.398 cmc) şi 3500 de lei (1.598 cmc). În fine, pentru asiguraţii cu vârsa peste 60 de ani, prima medie RCA scade semnificativ, ajungând la 580 de lei în cazul şoferilor din afara Bucureştiului ce deţin o maşină Dacia Logan cu un motor de 1.398 cmc”, mai spune Consiliul Concurenţei.

Cum fentează tinerii sistemul

Date fiind diferenţele de primă evidenţiate, unii tineri au recurs la anumite comportamente inadecvate, printre care înmatricularea vehiculelor pe numele părinţilor sau a altor rude mai în vârstă, în vederea reducerii primei de asigurare RCA. Întrucât aceşti tineri sunt cei care conduc efectiv vehiculele, accidentele produse de aceştia vor fi atribuite altor categorii de asiguraţi (mai în vârstă), ceea ce va denature profilul de risc al celor din urmă, cu implicaţii directe asupra primelor de asigurare suportate de asiguraţii mai în vârstă.

Concluziile studiului

Cea mai mare influenţă asupra primei tarifare o are criteriul de risc asociat vârstei proprietarului auto, tariful RCA practicat de firmele de asigurări pentru un asigurat tânăr (de 20 de ani) pentru o poliţă cu valabilitate 12 luni, non-leasing, pentru un vehicul înmatriculat fiind de până la cinci ori mai mare decât cel aferent unei persoane de 60 de ani. Al doilea criteriu ca greutate în prima finală este capacitatea cilindrică, ultimul fiind atribuit zonei de reşedinţă. Deşi are cea mai mică influenţă asupra primei tarifare RCA, nici aceasta nu este de ignorant, dat fiind că reşedinţa în Bucureşti poate mări preţul RCA cu peste 800 de lei dacă luăm ca bază de comparaţie poliţa pe care trebuie s-o plătească o persoană din Cluj.

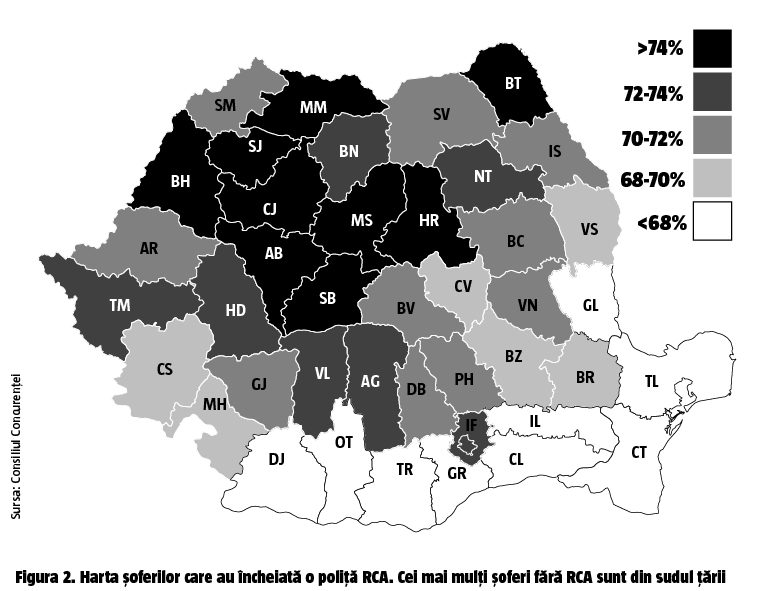

Harta șoferilor fără RCA

O parte importantă a vehiculelor înmatriculate în România (date furnizate de Direcţia Regim Permise de Conducere şi Înmatriculare a Vehiculelor) nu sunt asigurate RCA. Gradul de cuprindere în asigurare a RCA calculat ca procent al vehiculelor asigurate în totalul vehiculelor înmatriculate este mult inferior nivelului ideal de 100%. (figura 2 - vezi galeria foto). O posibilă explicaţie a gradului redus de cuprindere în asigurarea RCA poate veni din zona vehiculelor care nu se află în uz curent. În ciuda caracterului obligatoriu al asigurării RCA, independent de folosirea sau nu a vehiculului pe drumurile publice, probabil că mulţi dintre proprietarii autovehiculelor care nu sunt tehnic funcţionale pe perioade îndelungate de timp nu încheie poliţe RCA. În plus, există probabil multe cazuri de autovehicule folosite doar ocazional, pe distanţe scurte, eventual în zone rurale.

Se pot observa importante diferenţe în ceea ce priveşte gradul de cuprindere în asigurarea RCA la nivel geografic, în zona central şi de nord-vest a României, valoarea indicatorului fiind semnificativ mai ridicată decât în zona de sud şi sud-est a ţării. Recomandarea autorităţii de concurenţă către Direcţia Rutieră este de a intensifica controalele în trafic în vederea descurajării conducerii de vehicule neasigurate RCA.

Ce riscă un şofer care nu are RCA

Potrivit normelor în vigoare, asigurare de răspundere civilă pentru autovehicule este obligatorie pentru toate tipurile de autovehicule supuse înmatriculării. În cazul în care un conducător auto nu deţine o asigurare RCA valabilă, sancţiunea constă în aplicarea unei amenzi contravenţionale, dar şi în reţinerea certificatului de înmatriculare şi a plăcilor vehiculului. În plus, dacă este găsit vinovat de producerea unui accident auto, şoferul vehiculului neasigurat va suporta toate costurile aferente daunelor materiale şi morale asociate accidentului produs.

Principalele cauze ale accidentelor rutiere în care sunt implicaţi tinerii

Statisticile Poliţiei Rutiere arată că şoferii tineri domină categoriile de accidente grave, cu cauze ce reflectă un comportament riscant sau imprudent pe şosea, cum ar fi conducerea fără permis (tinerii au generat 58% din totalul cauzelor), viteza excesivă (53,9% din total), depăşiri neregulamentare (44,8%) sau conducerea sub influenţa băuturilor alcoolice (39,8%).